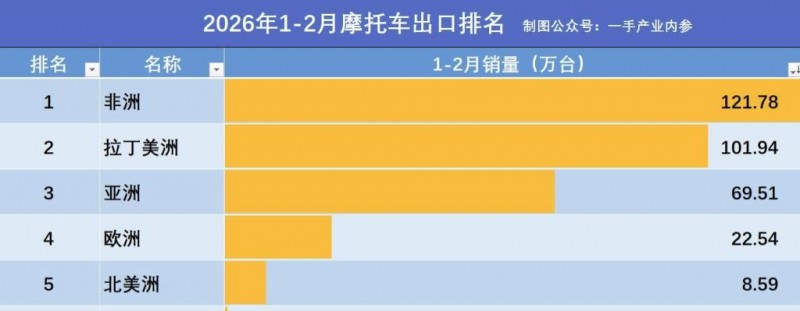

数据显示,非洲市场成为中国摩托车出口的新领军者。1-2月非洲共引进了121.78万辆中国产摩托车,同比飙升55.97%,对应的出口金额达到6.55亿美元。量价齐涨的局面,让非洲取代了传统的拉丁美洲市场,坐上头把交椅。此前非洲市场虽然存在潜力,但体量和增速很难与拉美抗衡,如今变化之快令人侧目。

曾经的冠军拉美市场则走进调整期。2026年1-2月,拉丁美洲进口中国摩托车101.94万辆,下滑5.04%。但销售金额却微增,达到6.55亿美元。虽然金额尚能与非洲持平,不可否认非洲市场的爆发已成为中国摩托车出口的最大推手。横向观察,印尼在2022年曾因基础设施升级需求,摩托销量突破四百万辆,但增长后劲也远不如非洲的迅速。类似地,土耳其市场2023年受限于汇率与通胀,全年进口量仅存个位数增长。

回望亚洲,这片全球摩托车销量最高的区域,却只排在出口地的第三位。2026年中国对亚洲市场的摩托车出口69.51万辆,同比增长39.98%,出口金额达4亿美元。这里被本田、铃木等本土强队把持,中国摩企多以中低端产品参与竞争。对比印尼、印度等国本土品牌的强势,想拿下高端份额,并非易事。

欧洲市场则偏好大排量和高端摩托。中国摩托车进口量为22.54万辆,略有下滑,但出口金额仍增至3.35亿美元。更高的单车出口价(1485美元/辆)说明欧洲用户青睐配置更丰富的车型。2019年西班牙和意大利市场曾一度因休闲出行热潮拉高大排量摩托进口量,不过2024年起市场已趋平稳。

在北美,中国摩托车的市场份额仍有限。2026年前两月的出口量为8.59万辆,同比增长28.17%。但整体出口金额下降,显示高端市场竞争激烈。本地哈雷、日本本田等品牌影响根深蒂固。

大洋洲体量极小,两个月只有5228辆进口,同比减少近10%。金额减少到584.45万美元,波动略大。

值得注意的是,中国本土摩托车进口维持在极低水平。1-2月进口7297辆,同比下降3.5%。单车进口均价近5400美元。这与出口均价对比十分悬殊,反映国内对高端车型的需求和国内品牌在高附加值领域的短板。

并非所有市场都呈现增长。2022年巴西市场曾因政策波动,进口摩托车骤降超15%,打击出口热情。与近期中国对非洲出口疯狂对比,外部市场环境波动极大,出口企业需未雨绸缪。

中国摩托车出口的“高增速+低均价”模式,正在全球逐步拓展版图。随着市场厮杀进入白热化,非洲强劲吸纳能力和亚洲、欧美对高端产品的苛刻要求,决定了接下来摩企如何发力。是否能将出口均价逐步提升,突破附加值天花板,是盈利持续与否的关键。