但化验单上的另一组数据却触目惊心:行业平均研发费用率仅为2.1%,不到日本企业(4.3%)的一半;国内前十头部企业的净利润总和,尚不及日本本田一家公司摩托车业务的年净利润。

产销规模全球第一,利润和品牌价值却严重贫血。诊断结论是:这不是简单的市场波动,而是由政策抑制内需、技术投入结构失衡、品牌文化缺失三者叠加导致的结构性虚弱。

研发投入的悬殊,是诊断书上的第一项异常指标

技术投入不足,是行业最核心的“内伤”。2025年,中国全行业摩托车研发费用约51.08亿元,而日本本田单家公司的摩托车业务研发投入就超过了这个总和。这种投入差距,直接导致了技术代差。

- 核心部件依赖进口:250cc以上大排量发动机的自主研发率不足30%,高端电控燃油喷射系统、ABS防抱死系统等核心部件,进口依赖度超过70%。

- 精密制造仍有短板:即便是实现技术突破的张雪机车,其16000转超高转速发动机,也曾因气门弹簧预紧力衰减问题,最终需要依赖日本NHK的弹簧组来解决。

研发上的“小气”,让行业长期陷入“性价比内卷”。企业只能在中低端市场拼价格,无力冲击高附加值的高端市场,利润空间被极度压缩。

持续40年的“禁限摩”,是导致内需萎缩的关键外因

如果说技术是内因,那么持续超过40年的“禁限摩”政策,则是导致行业“营养不良”的关键外因。自1985年北京率先实施以来,截至2024年底,全国仍有214个城市在执行不同程度的禁限摩政策。

这项政策对行业的直接影响是:

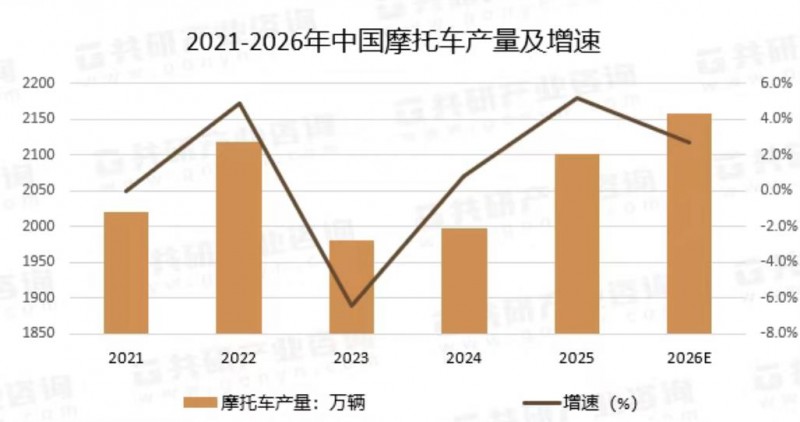

- 国内市场规模腰斩:摩托车国内销量从2011年的1618万辆,一路下滑至2025年的860.2万辆。行业产能利用率仅39.85%,大量工厂半停工。

- 高端需求被直接抑制:大排量、高价值的豪华摩托,其主力消费群体集中在大城市,但禁限摩政策使其无法在核心城区合法通行,直接扼杀了产业升级最重要的市场动力。

政策迫使企业将目光转向海外。2025年,中国摩托车出口量达1336.57万辆,同比增长21.33%。虽然出口倒逼了部分技术升级,但长期依赖海外中低端市场,也导致企业缺乏向价值链顶端攀爬的紧迫感。

品牌溢价能力不足,是难以治愈的慢性病

即便技术追上来了,国产摩托车依然面临“品牌贫血症”。同排量车型,国产售价仅为外资品牌的1/2到1/3。例如,无极DS900X在欧洲售价9000欧元,仅为同级进口车价格的一半。

差距的根源在于品牌文化积淀。国际巨头依托百年赛事历史(如曼岛TT)构建了深厚的品牌信仰和用户社群。而国产摩托车在很长一段时间里,留给全球市场的印象是“低端、廉价、不可靠”。21世纪初在越南市场的价格内卷惨败,让“中国摩托=廉价劣质”的标签深入人心。

这种品牌认知的扭转,远比技术突破更漫长。它需要持续的高端产品输出、系统的赛事营销和社群运营,而这恰恰是过去追求“短平快”的行业所欠缺的。

张雪机车的标本意义:证明可能性,也反衬普遍困境

张雪机车在WSBK赛事夺冠,是一个极具价值的行业“病理标本”。它证明了:

- 技术突围路径有效:通过全栈自研、差异化创新(如绕开国际专利壁垒的直列三缸发动机),国产摩托车性能可以达到世界顶级水平。

- 产业集群是后盾:其落户重庆,利用了当地完善且高效的摩托车产业链,实现了核心零部件超90%的国产化率,证明了本土供应链的支撑能力。

但标本的成功,恰恰反衬出行业的普遍困境:张雪机车的研发投入占总产值9.33%,远高于行业2.1%的平均水平。它更像是一个“异类”,其“长期主义”的研发模式和重资产品牌建设,在仍以价格战和短期利益为导向的行业大环境中,难以被广泛复制。

预后判断:结构性调整,而非全面衰退

这个行业是阶段性调整还是结构性衰退?答案是:它正处在一场痛苦但必要的结构性调整之中。能否由大转强,取决于三个关键条件:

- 政策环境能否适度松绑:如果“禁限摩”政策能科学调整,逐步释放路权,据测算有望每年新增300万至500万辆的内需,其中高端大排量占比将超20%,这将直接为产业升级注入市场强心剂。

- 企业能否坚持长期研发投入:行业必须将平均研发费用率从2.1%向国际水平的3%-4%提升,并聚焦攻克大排量发动机、高端电控系统等“卡脖子”技术,从“性价比”转向“技术溢价”。

- 品牌文化能否系统构建:企业需要从简单的价格营销,转向通过赛事参与、社群运营、文化IP打造来构建品牌情感认同,逐步填补与外资品牌在“信仰值”上的鸿沟。

短期来看,凭借完整的产业链和成本优势,中国摩托车在全球中低端市场的出口主导地位依然稳固。长期来看,只有那些成功跨越上述三个条件的企业,才能摆脱“虚胖”,真正跻身全球产业价值链的高端,带动整个行业从“制造大国”走向“品牌强国”。这场转型没有捷径,全靠死磕。

特别声明:以上文章内容仅代表作者本人观点,不代表摩托车与配件的观点或立场。本网站刊载的内容(原创除外),均在网上搜集,如有侵权请权利人予以告知,本站将立即予以删除。