在尼日利亚拉各斯喧闹的街头,一辆辆黄色的“奥卡达”(Okada的音译,是尼日利亚常见的摩托车出租车)穿梭不息,它们是这座非洲最大城市最重要的公共交通毛细血管;在巴西广袤的农场里,来自中国的微耕机和发电机轰鸣着,成为农业机械化不可或缺的一部分;在墨西哥的城乡结合部,性价比极高的中国品牌两轮摩托车,成为无数家庭首选的出行工具。

这些场景背后,有一个共同的名字——中国制造。

而在这股出海浪潮中,多家中国摩托企业乘风而起。2025上半年,春风动力出口额占行业74.05%,领跑出口榜单;隆鑫通用国外营业收入66.19亿元,同比增长约36.6%,占总营收的67.87%;钱江摩托,虽然整体销量跌12%,但大排量外销同比大增28%;宗申动力外销收入同比大幅增长了62.28%,海外业务收入占比已飙升至49.8%,几近半壁江山。

这些中国摩托企业,通过一份份业绩报表,宣告了其在海外市场的“钞能力”。

国内赛道“卷”向尽头

2025年,我国摩托车行业走出了“冰火两重天”的行情——国内市场不少车型卖不动,海外却一路高歌猛进。

国内市场的萎缩并非一朝一夕的事,主要原因是多个城市的禁摩规定以及部分出行需求被电动两轮车抢占。

具体来看,国内像北京、上海、广州这些一线城市,要么禁摩要么限牌,就算二三线城市,部分区域也不让摩托车进主城区。2025 年1-9月内销里,150-250cc排量的销量直接跌了33%。

而且,越来越多电动两轮车抢了摩托车的 “通勤蛋糕”。现阶段,国内电动两轮车各项技术发展已经十分成熟,充电快捷、便宜;续航里程60-80公里已经能满足日常通勤需求,部分高端车型能做到400-500公里续航,跑一两周都不用充电;同时很多地区给予了快速验证、上牌的优待,甚至不用到场直接可以在网上申请,大大提升了便捷性。

2025年1-9月国内电动两轮车销量同比增15%,刚好跟摩托车内销跌33%形成反差,尤其是 125cc以下的通勤小排量摩托车,基本被电动车取代了。

另一方面, 海外市场需求却大涨。国海证券最新研报显示,2025年1-9月整个行业外销了942万辆,同比猛增22%,尤其是排量超250cc的大排量摩托车,外销直接飙了65%,卖了41.2万辆。

内需疲软,外需能否成为突破口?答案,已然写在了上市企业的财报上。

以宗申动力为例,作为公司的支柱业务之一,宗申动力摩托车业务在上半年实现营业总收入23.30亿元,同比增长14.39%;实现净利润1.33亿元,同比增长39.30%,主要得益于外贸出口量价齐升。

并且在毛利贡献方面,海外业务则更胜一筹。2025年上半年,公司海外业务毛利率较上年同期显著提升了4.64个百分点至15.02%,公司的全球化布局成效显著。

出海,是生死存亡的抉择

中国摩托品牌的出海,并非一时跟风,而是一场基于深刻市场洞察的、系统的战略转型。

中信建投数据显示,2024年全球摩托车销量达6000万辆,摩托车主要市场集中在亚太、拉美和欧美。

海外市场的巨大机遇如同一片沃土,但只有用正确的方式耕耘,才能收获丰硕的果实。

企业层面, 今年1-9月摩托车出口量前十企业共出口611.55万辆,占出口总量的61.36% ,行业集中度进一步提高。大长江、隆鑫、广东大冶、宗申等企业继续领跑,体现出头部企业在国际市场上的综合竞争力。

海外市场的高增长,始于对市场的精准洞察与产品的高度适配。在拉美的农场、东南亚的雨林、非洲的城镇,中国工程师深入一线,理解当地独特的需求。他们发现,这里的用户需要的不是炫酷的科技配置,而是能在复杂环境中稳定运行的“创富工具”。

以宗申动力为例,公司开发出适合小块田地作业的“小直传微耕机”和“皮带微耕机”延续强劲增长态势;割草机板块稳居行业头部阵营;智能化新工厂建设项目有序推进。且从历史数据看,公司的通机业务在2024年回升至52.22亿元以后,2025年延续高增。

摩托车板块,宗申动力聚焦墨西哥、巴西、西非及埃及等新兴市场,通过产品适配性优化及渠道深耕,实现销量稳健增长,起到了明显的拉动作用。

公司全资子公司——重庆大江动力设备制造有限公司则密切跟踪国际贸易政策动态,抢抓关税调整窗口期,推动经营质效双升;发电机业务延续强劲增长态势,海外市场多点发力,进一步巩固全球市场布局。

与此同时,宗申动力也持续加码的研发投入。2025年上半年,宗申动力的研发费用达1.65亿元,同比增长15.04%,累计拥有有效专利近1500项。

再好的产品也需要畅通的渠道才能触达用户。中国摩托企业出海的另一大转变,是从“水上浮油”式的贸易,转向“根系深扎”式的网络构建。它们不再满足于简单的出口代理,而是在墨西哥、巴西、西非、埃及等重点市场深耕渠道,建立本地化的仓储、销售和售后服务体系。

这意味着,中国企业正从产业链的价值底端向上攀登,开始掌握行业话语权与定价权。它们输出的不再仅是具象的商品,更是一套基于中国制造经验的、可复制的市场方法论。

从这个角度看,中国摩托车企业正在做的,不仅是将产品卖向全球,更是在引领全球新兴市场对个人交通与小型动力的认知与使用习惯,开启了中国制造从“产品出海”到“品牌出海”的崭新篇章。

去哪才能赚到钱?

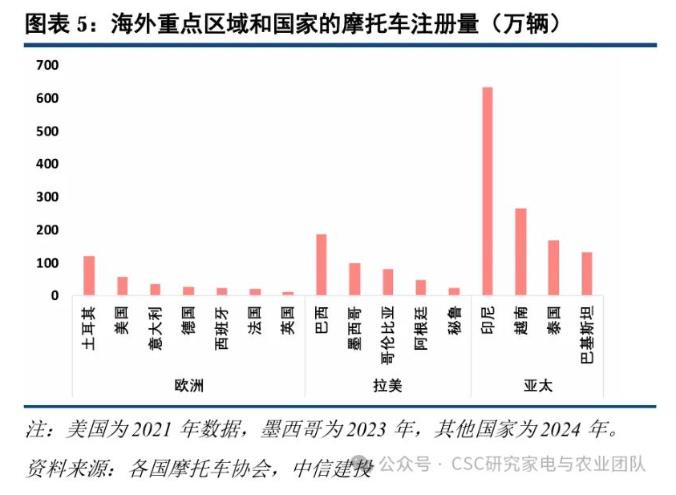

根据MotorCycles Data以及各摩托车协会数据,2024年亚太、拉美和欧美的摩托车销量分别接近5000、650和320万辆,其中,亚太市场主要包括印度、东盟、中国和巴基斯坦,拉美市场由巴西、墨西哥、哥伦比亚、阿根廷贡献主要销量,欧美市场主要来自意德西法英、美国和土耳其。

其次,欧美中大排量规模达到150-200万辆,其他地区的渗透率为5%+,全球中大排量的市场空间为500万辆左右,海外规模是国内的十倍。

由此我们可以大致梳理出中国摩托企业出海的方向——亚太为主、拉美欧美为辅。

图源:中信建投

亚太地区,印尼是“黄金区域”。印尼是全球第三大摩托车市场,年销量超600万台,拥有2.7亿人口和1.3亿摩托车用户,市场潜力巨大。

随着印尼经济复苏、基础设施升级及环保政策趋严(如2025年全面实施欧4排放标准),消费者对大排量、高配置、智能化摩托车的需求正在爆发。

同时,印尼作为东盟最大经济体,可零关税出口至泰国、越南等东盟国家,降低区域扩张成本,因此也可以视为发展其他国家的“跳板”。

拉美和欧美市场各具特色。拉美市场容量达到626万辆,虽以小排量通路车为主,但由于气候与地形等原因,对大排量仍具备较多需求,也是全球越野车型需求最多的区域,250cc+渗透率预估8%,销量约50万辆。

而欧美摩托车市场发展较为成熟,且受到自身经济基础影响, 125cc及以下的小排量摩托车注册量较低,主要代表消费者的通勤需求;500cc+的超大排量占据四成以上的销量,多为巡航、旅行、拉力、仿赛、街车等玩乐车型。

除此之外,非洲也是近年来异军突起的市场之一。数据显示,2025年1-9月份,我国出口到非洲市场的摩托车,同比增长率高达72.8%。

从国内企业布局来看,春风动力、隆鑫通用、钱江摩托等头部企业分别推出多款500cc以上多缸机大排车型。隆鑫通用的800cc+车型(以DS900为主)单月销量达754辆,维持强势。整体高端趋势显著,也意味着可能获得更多的利润。

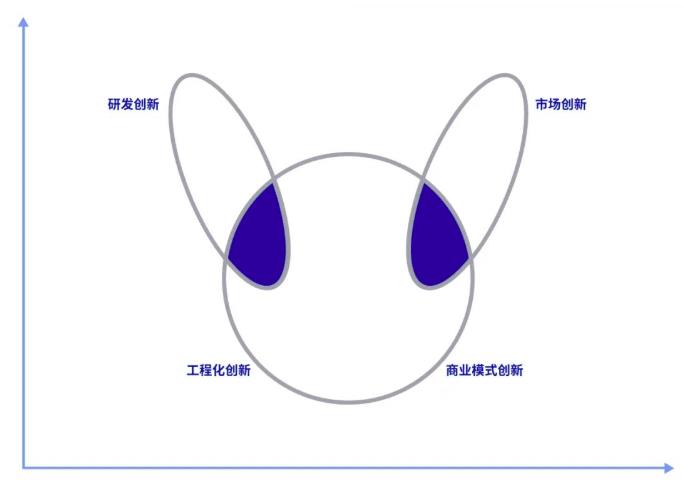

这也符合《大出海》作者林雪萍提出的“兔耳朵曲线”——中国的制造能力不仅仅是产品的生产和组装,也可以向价值链前端和后端延伸,通过对技术的迭代、优化和本土化需求的结合,推动了创新的进程。

图注:兔耳朵曲线

在这个曲线中,中国企业并不是简单的低附加值产品出口,而是以制造能力为基础,向价值链前端和后端延伸——前端指研发和设计等高附加值环节拓展;后端指通过建立自己的品牌和自主渠道,实现从“代工”到“自主品牌”的转变。

中国摩托车出海的的故事告诉我们,中国制造业的出海,正进入一个全新的阶段。它不再是权宜之计,而是顶层设计下的战略必然;不再是单打独斗,而是生态协同的军团作战;不再仅仅是输出性价比,更是输出技术、标准和解决方案。