我今天根据行业的内部数据,结合摩托车内销的市场现状,来给大家分析一下目前真实的市场状况。

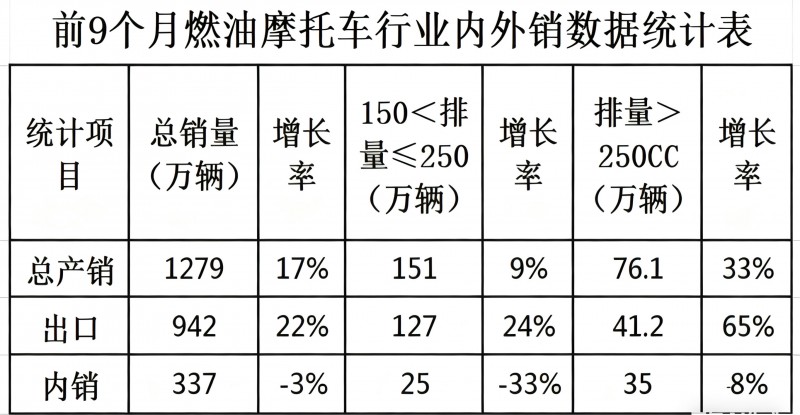

1-9月,我国摩托车内销总量是337万辆,跟去年同期比下降了3%,去年是347万辆,应该说下降的不多。我们根据排量把摩托车分为三类:150排量及以下的通路产品,150以上至250排量的入门级玩乐车型,250排量以上的中大排量车型。我们来看看这三类车型的数据和涨跌情况。

1-9月,150排量及以下的通路产品内销量为277万辆,只比去年的277.4万辆下滑了四千多辆,并不是我们想象的大幅度下滑呀?这是因为,125排量以下的摩托车销量是下滑的,而且下滑的幅度超过了10%,但是,新大洲本田和五羊本田今年加大了对150踏板车型的投放,使得今年150排量的踏板车型增长幅度较大,另外,春风、钱江、赛科龙的国产主流品牌都在150排量的智能化和新技术运用方面加大了投入,所以整体150销量的增长几乎抵消了125排量以下的产品下降的幅度。

1-9月,150排量以上至250排量的产品内销总量为25万辆,与去年的37.3万辆而言,同比大幅度下滑33%。这个排量段在国内有代表性的车型有PCX160、本田系的190系列、春风的250系列、豪爵铃木的250系列,当然还有各企业的250踏板车系列。这些车型除250踏板车有增量空间外,其余的车型都是下滑的。春风250系列今年下滑了63%,豪爵铃木的250系列车型也卖不动了。本田190系列不也处于一个尴尬的局面吗?做通路车不适用,做玩乐型车动力又不足。

最让人惊讶的是中大排量摩托车内销数据,因为商会公布的数据中大排量还是大幅度增长的。可在内销方面,1-9月,250排量以上的中大排摩托车内销35万辆,只比去年的32.4万辆增长8%。而且,生产中大排摩托车的主流品牌内销很多竟然都是下滑的,钱江下滑了19%,隆鑫下滑了3%,因为加入中大排量摩托车生产的企业越来越多,分散了中大排量摩托车生产的集中度,所以内销总量是增长的,但主流品牌内销是下滑的。

还一个让人想不到的是,中大排量摩托车出口数量也是超过了内销,1-9月的出口是41.2万辆,同比增长65%。所以说,中大排量的增长数据是出口拉动的。内销增长并不大,但还有一个缓慢的增长期,这种现象主要是因为国内中大排量摩托车售价近两年下降不少,使得消费群体覆盖面增加。

另外,抑制大排量增长的另一个因素是二手车交易,一些车友买大排量目的是为了尝个鲜,没过多久就换了,而另一些摩友正好捡个漏。经济发达省份的摩友想换掉自己摩托车,欠发达省份的摩友正好想捡漏自己喜欢的车型,这些都是二手摩托车交易存在的现实需求。

最后的结论是:未来摩托车内销应该是处于一个谷底期,150排量以下的通路产品还是支撑销量的主流产品,但这些产品主要集中在合资品牌和豪爵、三阳、光阳这些品牌之中。入门的级的250排量要注意踏板车产品的增量空间。中大排量产品不要对销量增长有太大的期待,反而是要加强二手车交易的关注度。

特别声明:以上文章内容仅代表作者本人观点,不代表摩托车与配件的观点或立场。本网站刊载的内容(原创除外),均在网上搜集,如有侵权请权利人予以告知,本站将立即予以删除。