2020年整体疫情导致出行需求下降,我国摩托车轮胎产量仅为1.24亿条,较2019年的1.37亿条下降了0.13亿条,下降幅度为9.49%,据预计2021年我国摩托车外胎产量将超1.45亿条。随着轮胎市场的回暖,我国摩托车行业的发展将得到有力的支撑。

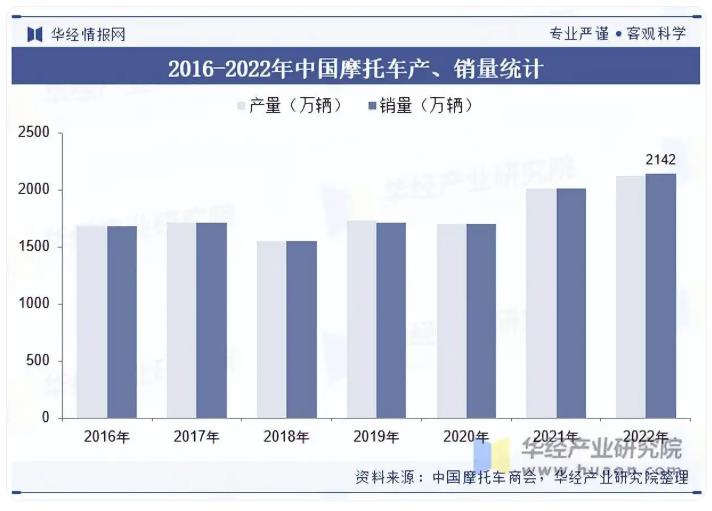

2022年我国摩托车产销量均突破2100万辆,年产量自2016年的1682.1万辆上涨至2022年的2129.22万辆,停止了2014年以来产量持续缩减的颓势;我国摩托车年销量自2016年的1680万辆增长至2022年的2142万辆,年均复合增长率达到3.53%。

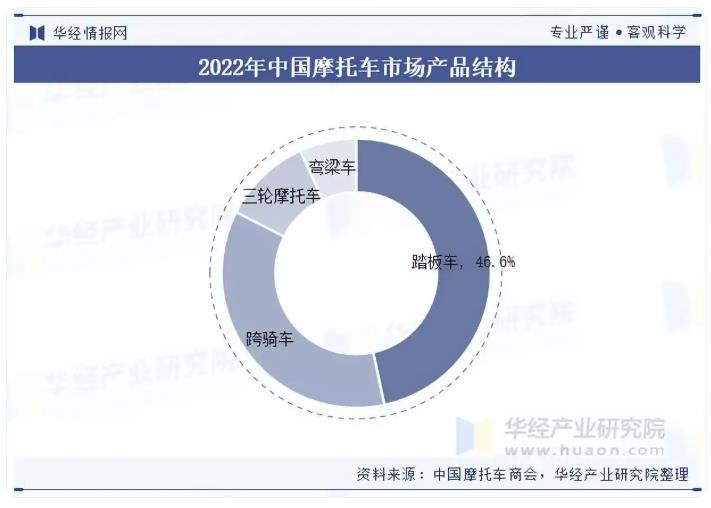

当下,我国摩托车市场中踏板车的份额逐步扩大。2022年二轮摩托车和三轮摩托车的销量占比分别为89.31%、10.69%,其中二轮摩托车中踏板车占比最大,达46.64%,跨骑车和弯梁车的销量占比分别为35.85%、6.82%。

2022年我国油摩销量1378.73万辆、总量萎缩,主要系禁摩令+电动两轮、公共交通替代。2022年我国电摩销量为763.27万辆,同比增长103.3%,未来需求量有望进一步提升。

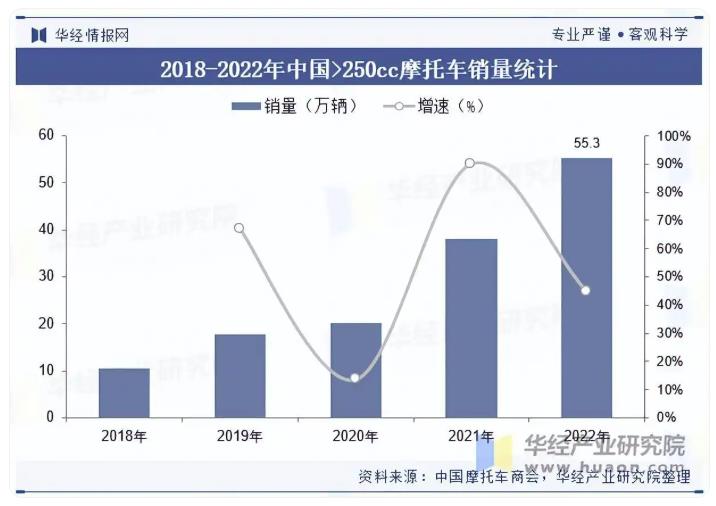

从排量结构上看,我国两轮摩托车主要以50-250ml为主流排量段,合计占比达90%以上,而50ml以下的小排量产品市场则逐渐萎缩至5%左右。其中>250cc中大排量摩托车2022年销量55.3万辆,同比增长44.7%,18-22年销量CAGR高达51.2%,但占整体销量比例仅2.6%。未来,随着我国摩托车休闲文化产业步入快速发展期,国内用户对于外观设计新颖、性能更强、中大排量休闲娱乐车型的需求将进一步增长,其市场仍有较大的发展空间。

我国摩托车进出口排量结构分化,2022年小排量出口占比98.1%,中大排量进口占比81%。2022年中大排进口12.8万辆(+9%),22年进口占比降低至26%。中国摩托车年出口量保持在800万辆上下波动,未有显著增长,其中以250cc以下车型出口为主,2022年中大排量占出口比重为1.93%,趋势上看大排量摩托车出口占比处于持续提升中。

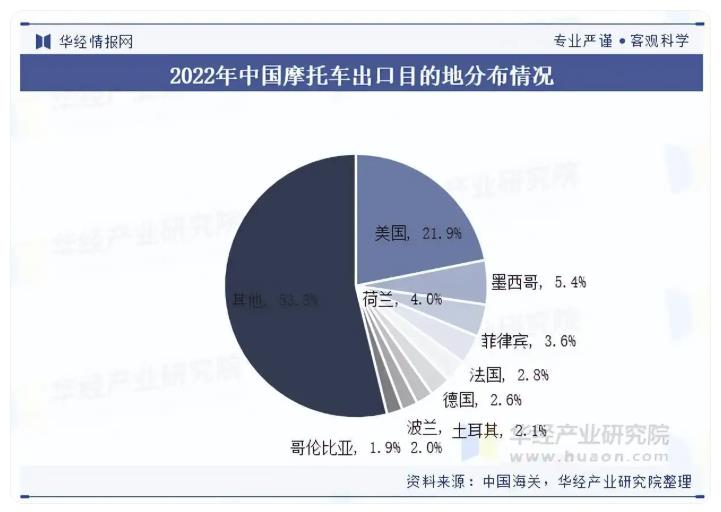

从摩托车(包括装有驱动电动机的摩托车及脚踏车)出口地区分布情况来看,2022年,美国、墨西哥、荷兰、菲律宾和法国为我国摩托车出口量前五的国家,出口量占比分别为21.9%、5.4%、4.0%、3.6%和2.8%。

本文节选自华经产业研究院发布的《2023年中国摩托车行业发展现状及竞争格局分析,年轻人逐渐成为摩托车市场的主要消费群体「图」》,如需获取全文内容,可进入华经情报网搜索查看。

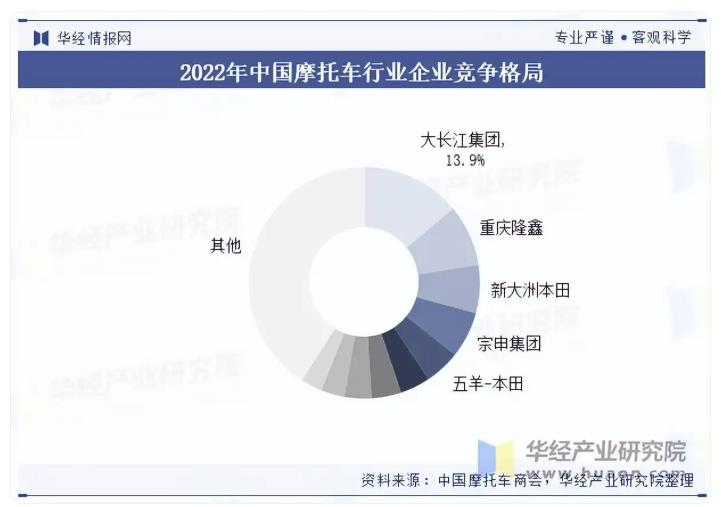

放眼国内,随着我国摩托车企业的技术及经验的不断积累,国产品牌的知名度日益提升,但是国内品牌的竞争还是主要集中于中低端摩托车领域,产品存在部分同质化现象,同国际高端品牌仍有差距。从燃油摩托车来看,目前我国燃油摩托车行业集中度适中,行业销量CR3近30%,CR10近60%。2022年,大长江集团、重庆隆鑫和新大洲本田占据市场份额前三,市占率分别为13.9%、8.6%和6.7%,销量分别为191.94万辆、118.3万辆和92.66万辆。

特别声明:以上文章内容仅代表作者本人观点,不代表摩托车与配件的观点或立场。本网站刊载的内容(原创除外),均在网上搜集,如有侵权请权利人予以告知,本站将立即予以删除。