国内发展历程:从摩托车到电动自行车,二轮车市场蓬勃发展

二轮车是交通出行工具中重要的组成部分,按照年产规模看,2019 年二轮车产销规模在接 近 6,000 万辆的水平,主要解决消费者短途、娱乐为目的出行需求。按照动力输出、购买 使用难易度划分,二轮车可以分为电动/非电动车、机动/非机动车,非机动车主要包括自 行车和电动自行车,机动车主要包括摩托车、自重较重车速较高的电动摩托车等。非机动 车不需要驾照,购买和使用更加便利。目前我国二轮车市场中以电动助力车产销规模最大, 2019 年达到接近 3,000 万辆,占比超过 50%,摩托车、自行车销量分别约为 1,000 万辆、 1,253 万辆。

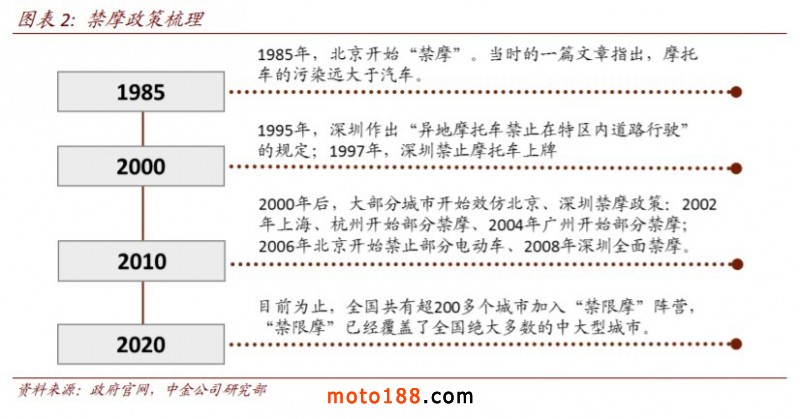

市场和政策限制,摩托车销量近年持续收缩,2019 年销量触底回升。1970 年代至 1990 年 代,国内人均收入较低,公共交通系统不够发达,物美价廉的摩托车被用于个人日常交通 工具和生产工具已越来越普遍,摩托车销量快速增长,年销量最高达到接近 3,000 万辆的 水平;自 2011 年以来,国内摩托车总销量逐年递减,一方面是汽车普及度提升,逐渐替代 摩托车成为代步出行工具,另一方面禁、限摩托的法律法规也对摩托产业多有限制,导致 摩托车需求向电动自行车开始转化。2019 年受益于大排量摩托增长,摩托车全年销量达到 1,713 万辆(含出口,出口销量基本稳定在 700 万辆左右),实现销量触底回升

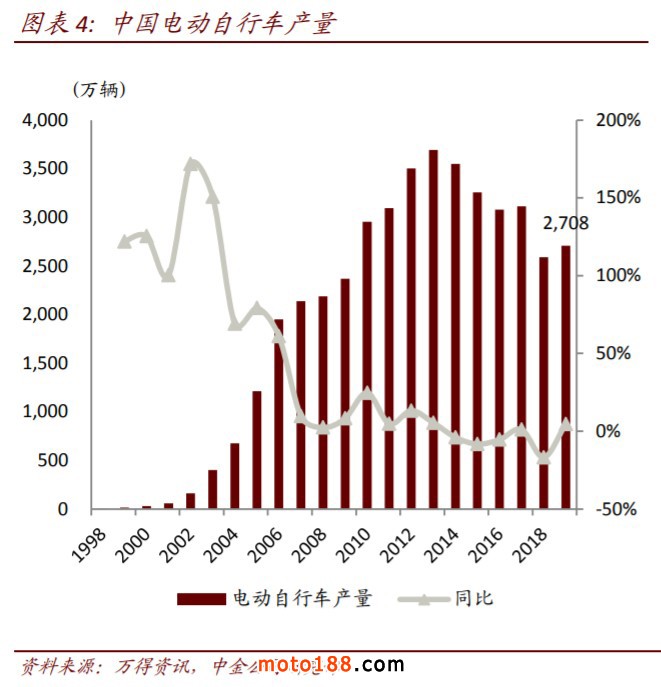

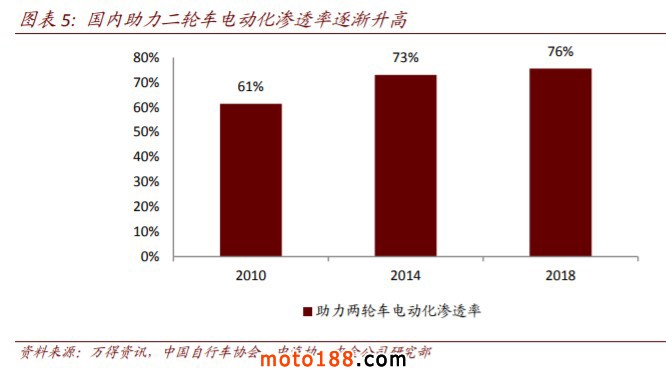

电动自行车销量快速增长,以满足短途代步需求。2000 年国内电动自行车开始起步,三电 部件技术开始储备,到 2004 年,《道路交通安全法》正式实施,明确将电动自行车纳入非 机动车管理范畴,电动自行车得以更广泛地应用,促进了电动自行车的快速发展。到 2005 年,电动自行车产销规模突破 1,000 万辆,2007 年迅速突破 2,000 万辆,2011 年突破 3,000 万辆,也逐步形成了一些全国性的大品牌,以及一些具有性价比优势的地方小品牌。2013 年国内电动自行车产销规模达到峰值 3,695 万辆, 2014 年以来年销量有所下降。目前国内 二轮车电动化渗透率已经达到 80%左右的较高水平,电动二轮车进入存量替换阶段。

电动自行车保有量仍在增长。由于摩托车行业产品同质化竞争严重,部分厂商无动力进行 市场推广投入、车型开发和技术升级,作为交通工具的摩托车市场不断向边缘城镇和乡村 收缩。2019 年,摩托车城镇、农村百户家庭拥有量分别为 18.7 辆、55.1 辆,从趋势上看, 摩托车城镇保有量在 2006 年触顶,农村保有量也在 2015 年基本触顶。而 2018 年电动自行 车城乡百户家庭拥有量达到 59.2 辆,我们测算全国保有量超过 2.5 亿辆,趋势上仍然在逐 年增加。

国际市场情况:东南亚、日本、拉美等国家为摩托车消费大国

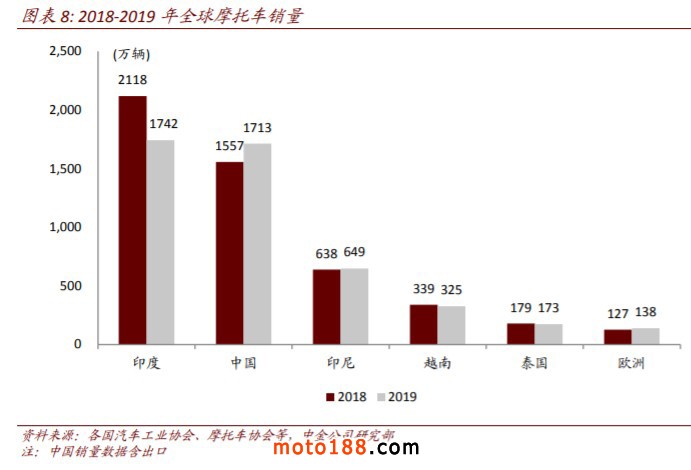

根据 MCD(MotorCycles Data)统计,2019 年全球市场摩托车销量达到 6,264 万辆,近几年 销量保持稳定。其中印度、中国和东南亚为摩托车主要销售地区,欧洲摩托车市场规模不 大,但保持增长趋势。

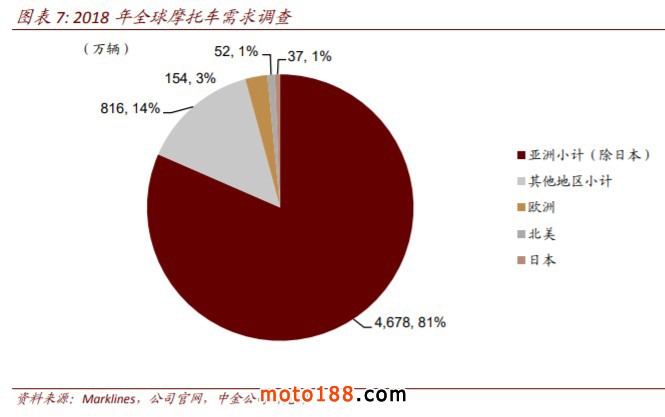

摩托车:亚洲为全球最大市场,欧洲市场仍在增长。根据雅马哈调查数据,2018 年,全球 摩托车总需求约为 5,737 万辆,其中亚洲为摩托车的主要市场,需求量达到 4,678 万辆(除 日本),占全球销量比重达到 81%,欧洲、美国、日本摩托车需求量分别占 3%/1%/1%。销 量端来看,印度、中国为前两大摩托车市场,年销量超过 1,500 万台,亚洲贡献大部分销 量,欧洲摩托车市场销量还在较快增长。

电动二轮车:东南亚地区受制于电力供应及摩托车流行而市场较小,欧洲受益于政策补贴 销量增速快。东南亚地区受制于电力供应问题,虽然摩托车市场规模大,但目前电动二轮 车市场仍然较小。欧洲地区摩托车以中大排量为主,开始出现明显的电动化趋势。2016-2019 年,主要受益于政府补贴政策以及人们对环保骑行的推崇,欧洲电动自行车销量接近翻倍, 2019 年销量超过 300 万辆,其中两轮电动摩托车销量同比+57.5%至 7.4 万辆。欧洲市场持 续推进出行节能减排,受益于政府大额度补贴,叠加新冠疫情使得人们对选择公共交通工 具出行日趋慎重,我们预计欧洲电动自行车/电动摩托车销量仍将保持快速增长。

总结来看,海外二轮车市场具有 2 个特点:1)印度、东南亚摩托车市场以通勤需求为主, 小排量低成本摩托车销量规模大(占比超过 90%),电动化渗透率较低,2017 年东南亚、 印度电动化渗透率仅为 7.1%、0.2%(以销售额估算),长期来看有广阔替换空间;2)欧洲 市场以长距离通勤和娱乐需求为主,大排量摩托车销量规模大,2017 年电动化渗透率为 15.2%,也处于较低水平,摩托车、电动摩托车和电动自行车销量均呈现增长趋势,尤其电 动摩托车销量基数仍然非常小,适合电动摩托车和电动自行车的推广。

出口情况:摩托车出口量大,电动自行车出口规模较小仍有突破空间

我国摩托车出口规模较大,以小排量产品为主。根据中汽协数据,2019 年摩托车整车出口 712.48 万辆,同比下降 2.52%,降幅比上年略有收窄;出口金额 40.64 亿美元,同比下降 2.03%,出口均价 570.4 美元,出口车辆主要以 250cc 以下的中小排量摩托车为主。

电动自行车出口量逐年增长,从 2010 年 50 万辆增长至近几年的 150 万辆左右。2019 年中 国电动自行车出口量达到 145 万辆,同比下降 22.6%。分区域看,东南亚、美国、欧洲、 日韩是我国电动自行车主要出口地区,出口各国的产品均价差异较大,东南亚地区发展中 国家的出口均价较低,电动自行车因具有价格较低、轻便等特点,是摩托车的替代品,在 越南、印尼、巴西等发展中国家得到广泛使用。而欧洲国家出口均价较高,主要原因是当 地消费水平较高、当地政府重视环保,给予电动自行车较高额度的补贴。

未来趋势:新国标带动替换潮,大排量摩托车快速增长

我们预计:1)国内电动自行车电池向铅酸高端化、锂电化转型,短期有新国标带动替换潮, 长期看更换周期缩短、销量中枢上移,市场集中度提升,龙头企业的单车均价提升、车企 盈利改善;海外出口市场仍有突破机会;2)摩托车行业空间继续萎缩,但大排量、娱乐需 求的细分市场有亮点,存在进口替代机会。

电动自行车:短期看新国标带动替换潮,长期看国内集中度提升、海外出口市场突破

TO C 短途代步需求旺盛,TO B 需求快速增长

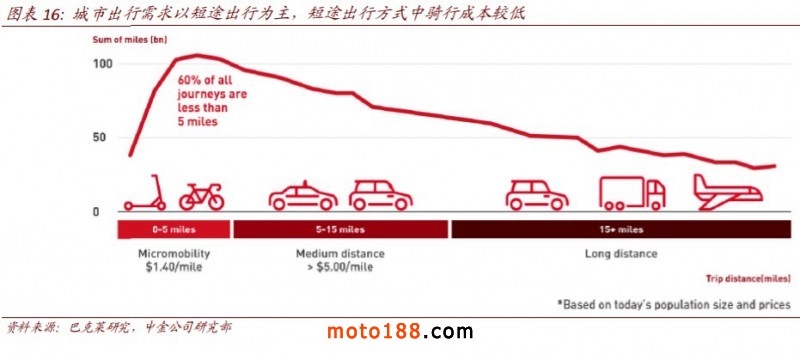

电动自行车短途代步需求旺盛。我国城镇化水平不断提升,大城市圈带动出行需求增加。 虽然伴随城市圈扩大,平均出行半径也逐步增加,但根据巴克莱研究,所有出行需求中超 过 60%均为 5 英里以下的短途出行需求。另外,人均交通通勤费用不断提升,经过测算, 短途需求的骑行成本在 1.4 美元/英里,低于驾驶及其他公共交通成本,因此我们认为即便 私家车拥有量仍在提升,电动自行车具备便捷、便宜和环保等特征,能够更好地满足居民 日益增长的短途出行需求。此外,交通拥堵、停车痛点、牌照限制以及轨交覆盖日趋完善 的特点,也促使头部城市的电动自行车需求增加。

外卖用车快速增长,有望突破千万辆级别。伴随电商规模、在线生活服务商家覆盖率不断 提升,我们认为外卖、快递用电动自行车需求正在经历快速增长。目前我国两轮物流用车 市场以外卖用车为主、快递用车为辅,2017 年,我国外卖从业人员数量达到 700 万人,其 中骑手数量达到 400 万人,到 2019 年美团签约骑手数量已经达到 400 万人,呈现快速增长 的趋势。按照一人一车计算,我们预计外卖、快递用车数量有望达到 1,000 万辆级别。此 外,外卖用车还具有使用强度大、更换周期短的特点,保有量对应的更换销量中枢更高。

电动化升级是趋势:国内电动化渗透率已经较高,主要看铅酸高端化和向锂电的转换

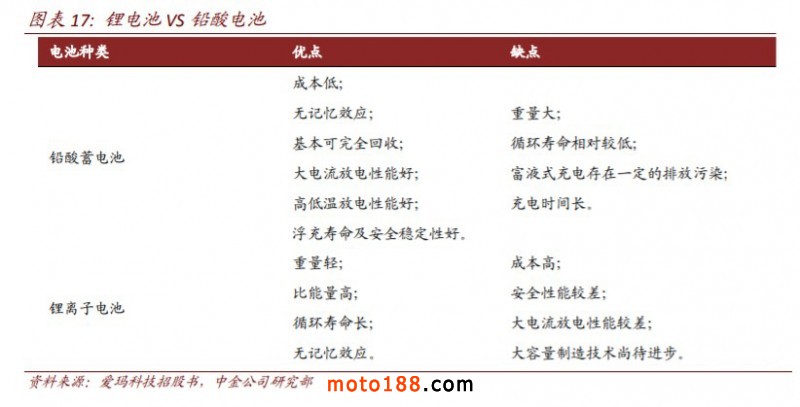

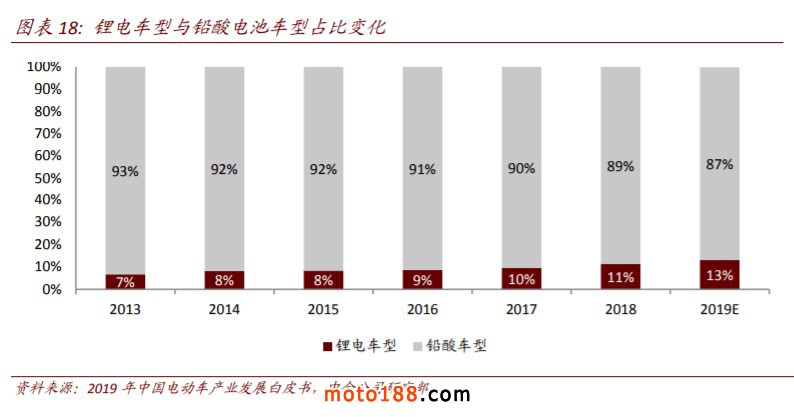

国内市场电动化渗透率高,但电池低端化严重。虽然我国二轮车电动化渗透率已经很高, 但其中绝大多数为低端铅酸电池,2019 年锂电占比不足 15%。铅酸电池具有成本低的优势, 以售价 2,500 元的雅迪米彩车型为例,60V+11AH(电池参数中电压决定其速度,电流决定 其续航里程)的铅酸电池能够满足续航里程 40km,电池成本在 600 元左右,整车毛重在 93kg。

2018 年 5 月 17 日工信部正式发布电动自行车新国标,2019 年 4 月 15 日新国标开始正式实 施,相比 1999 年上一版本修订标准,此次新国标修订更符合行业发展现状和实际安全情况, 对车身大小、重量等各方面也做出了明确的限制:强制规定电动自行车时速≤25km/h,整车 装配完整重量(含电池)≤55 千克,电机功率≤400W,标准电压≤48V,同时强调必须要 有脚踏功能。新国标将进一步规范技术要求、消除不合格产品的负面影响,对于不符合新 国标的电动车,我们认为各地政府将根据当地实际情况,通过资源报废、以旧换新、折价 回购、纳入机动车管理等渠道和方式,逐步实现非标车淘汰。

相同续航里程情况下,锂电重量是铅酸电池的三分之一。在满足新国标标准的情况下,装 配铅酸电池的车辆最高为 48V+12AH 配置,续航约 40-50km,而装配锂电电池的车辆一般可 达到 48V+22AH,续航可达到 100km。因为质量较重,铅酸电池在充电便利性、续航里程和 使用寿命等方面存在痛点。消费升级驱动,同时伴随新版《电动自行车安全技术规范》的 实施(简称新国标),对整车质量更加严格的限制,基于兼具新国标要求和满足续航里程的 考量,我们认为会加速锂电渗透率提升。

量化测算:3 年过渡期,明年开始非标车辆或迎来替换潮

根据国家统计局数据,截至 2018 年底,我国城镇居民家庭平均百户电动自行车保有量为 59.2 辆,考虑到对车身结构多方面的要求,在新国标实施之前,市场上普遍销售的车型为 非国标车型。因此我们估算城镇非国标电动自行车存量约为 1.7 亿辆,我们对部分地区政 策进行梳理,全国主要地区对非国标车辆普遍设置 3 年过渡期,对于过渡期后非国标车辆 禁止上路的落地情况,目前主要头部地区(如北京、天津、山东等)已经对此类车辆进行 挂临时标识处理,为过渡期后的禁行落地提供实操基础。

按照政策实际落地严格程度,我们将全国城镇各地(不含农村)区划分为 3 个等级,不同 等级假设不同存量淘汰更新比例,保守测算得到非标车淘汰带来的增量需求在 6,000 万辆 左右,我们预计将在 2021-2022 年集中释放,从而带动年更新需求在 3,000 万辆左右,助力 电动自行车销量实现翻倍增长。中长期看,锂电池换电成本高,消费者更可能进行新车替 换而非电池替换,因此我们预计锂电渗透率提升后,更换周期有望缩短,也有望带动年稳 态更新需求中枢上移。

高锂电渗透驱动行业集中度提升,龙头企业 ASP 提升、盈利性改善

传统铅酸电池在性能方面差异性小,生产规模较小、自主创新能力低的电动自行车生产企 业,其产品类型主要以低档次、低附加值产品为主,产品同质化严重,销售毛利率水平偏 低。而即使参考上市公司情况,目前大品牌电动自行车的平均单价也在 2,000 元以下,毛 利率在 15%左右,净利率在 5%以下。我们已经能看到头部品牌锂电车型的供给越来越多, 平均售价在 3,500-4,000 元,相比铅酸车型有显著提升。同时,锂电采购成本较高,未来大 品牌的规模效应会更加凸显。

尾部企业低价策略失效,加速行业集中度提升。我们认为锂电渗透率提升,也将进一步重 塑行业竞争格局。根据我们的草根调研,48V+12A 的铅酸电池成本在 300 元左右,而 48V+20A 的锂电成本在 1000 元以上。相比之下,龙头企业具有品牌溢价,对锂电车型均价的提升能 够对冲采购成本的增加,而尾部品牌仍然需要通过低价策略获得市场份额,电池成本的加 成反而会导致利润率承压。因此我们认为伴随锂电车型渗透率提升,行业集中度会随之提 升,也将带动龙头企业的均价提升和盈利改善。

海外出口:欧洲和东南亚核心地区都存在突破空间

政策支持,电动化率进入快速提升时期。如前所述,目前我国电动自行车出口规模仍然很 小,但保持了比较良好的增长趋势,目前头部企业开始谋求海外市场突破,有望成为新的 增长点。一方面,印度、东南亚地区存在大量中小排量摩托车存量替换需求,市场空间在 2,000 万辆级别;另一方面,欧洲市场电动摩托车/自行车销量快速增长,政策驱动鼓励电 动化转型。

规模效应提供制造优势,具有价格竞争力。国内龙头车企销量规模在百万辆级别,依托我 国电动自行车销量大国的市场优势,以及上游供应链完善的布局,国产产品在价格方面更 具竞争力。我们认为印度及东南亚市场需要先以低端车型作为突破口,我国铅酸电池车型 平均售价在 2,000 元以下,相比当地摩托车车型售价在 4,000 元以上,也同样具有高性价比; 而欧洲市场产品溢价更加明显,电动自行车平均售价在 1,500-3,000 欧元左右,而摩托车价 格更加高昂,例如欧洲摩托车市场销量前 2 的雅马哈 MT-07 售价接近 6 万元,相比之下, 以国产高端电动摩托车小牛 NQi 为代表,国内售价在 6,000 元,较海外竞品也有明显价格 优势。这意味着在海外市场即使保持高性价比,国内车企也将获得更高的利润水平。

摩托车:从通勤代步转向休闲娱乐,大排量需求快速增长

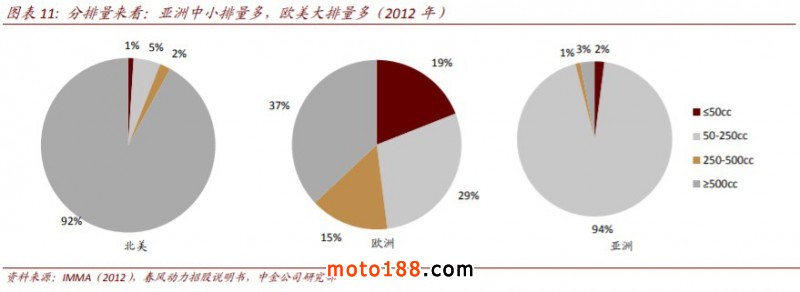

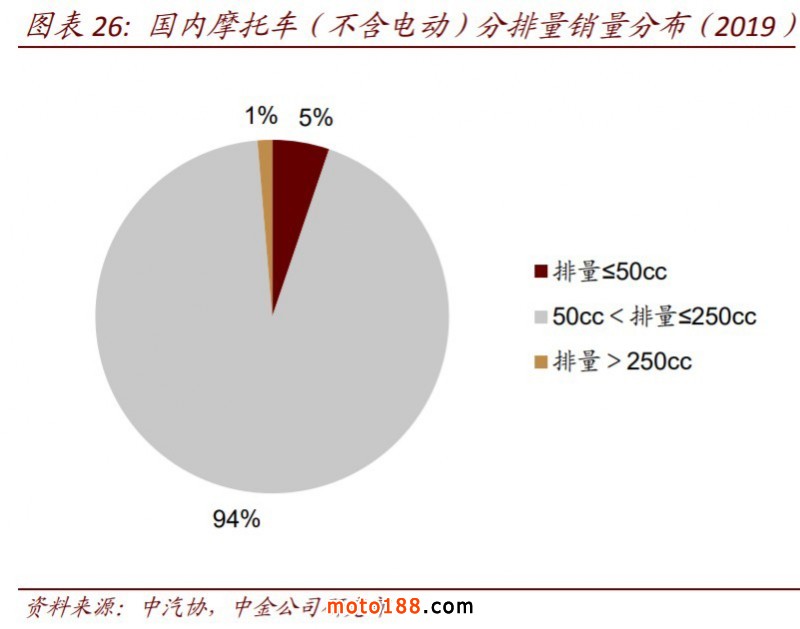

摩托车按结构特征可划分弯梁式、跨骑式、踏板式;按用途则分为城市踏板车、运动型车、 公路赛摩托车、山地摩托车等;按排量划分,一般分为助力车(50cc 以下)、小排量 (50cc-250cc)、中等排量(250cc-500cc)、大排量(500cc 及以上)。按排量划分,2019 年 250cc 以上的中大排量摩托车销量占比约为 1%。国内摩托车需求逐步萎缩,但伴随国内政 策导向和市场消费升级,摩托车的消费对象和功能也发生了变化,从以前的小排量通勤代 步用车逐渐转化到现在的大排量娱乐、比赛用车。

我们认为以下驱动力将支撑中大排量摩托车的高速增长:1)人均可支配收入不断提升,娱 乐需求越来越多样化。近年来国内居民收入快速增长,2019 年城镇居民年度人均可支配收 入达到 4.23 万元,消费者需求呈现多元化、个性化和年轻化,不少人开始选购大排量摩托 车以满足追求更加刺激的娱乐需求;2)基数小、渗透率低,未来成长空间足。2018 年、 2019 年 250cc 排量以上的中大型摩托车销量分别为 10.6 万台和 17.7 万台,渗透率仅 1%, 但同比增长 67.0%;3)俱乐部数量不断增加,娱乐、比赛人群培养土壤逐步完善,骑车开 始构成社交圈属性。

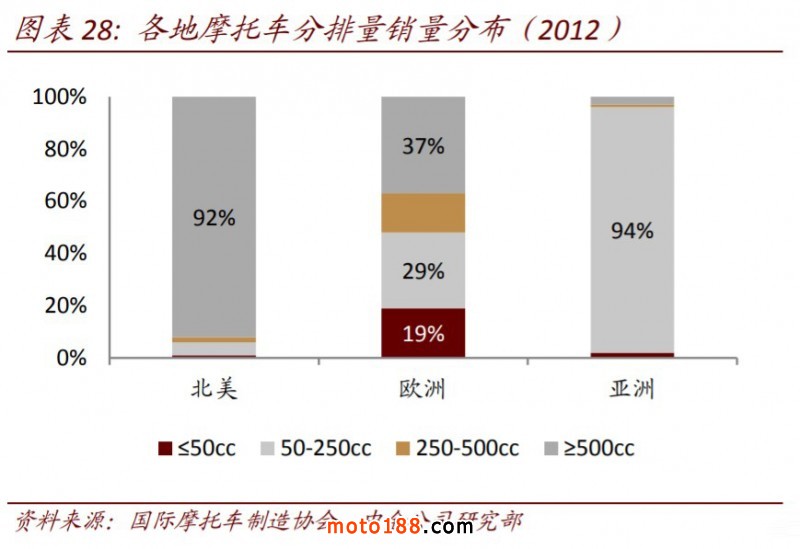

未来中大排量摩托车市场空间有望达到 100 万辆级别。横向对比海外市场,中大排量摩托 车渗透率跟地区经济发达程度正相关,同时也跟道路情况、文化差异、历史沿革也有密切 关系。从摩托车销售结构看,2018 年大排量摩托车(250cc 以上)在美国市场销售约 37 万 辆,万人拥有量为 11.2 辆,欧洲市场销量为 59 万辆,万人拥有量为 8.0 辆。结合上述提及 的综合地域情况,按照万人拥有量测算,如果中国市场能够达到接近日本的水平,对应中 大排量摩托车销量在 100 万辆左右,较现在具有 8 倍的增长空间。

竞争格局:电动自行车集中度提升,大排量摩托车关注进口 替代

电动自行车:产品高端化、企业规范化是趋势,市场会继续向头部企业集中

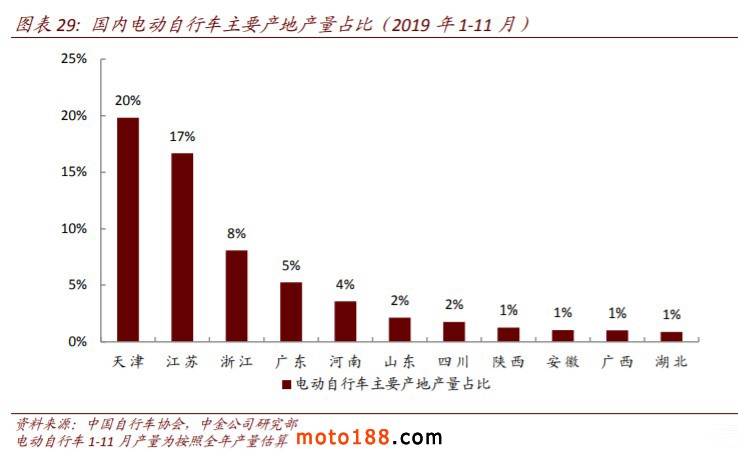

轻资产、行业比较分散。目前,已初步形成天津、江苏、浙江三大制造基地的板块格局, 产量占比分别约为 20%、17%、8%。天津主要制造简易款电动自行车、江苏主要生产豪华 款电动自行车,浙江是电机、模具、塑件等零部件的主要生产基地和中国电动自行车生产 大省。此外,山东、广东、河南等地也逐步成为电动自行车制造企业的聚集地。

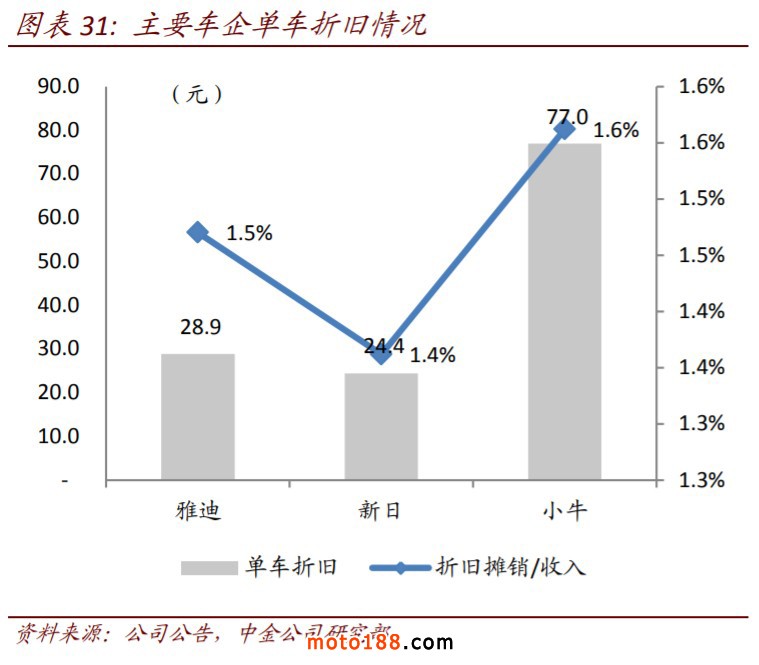

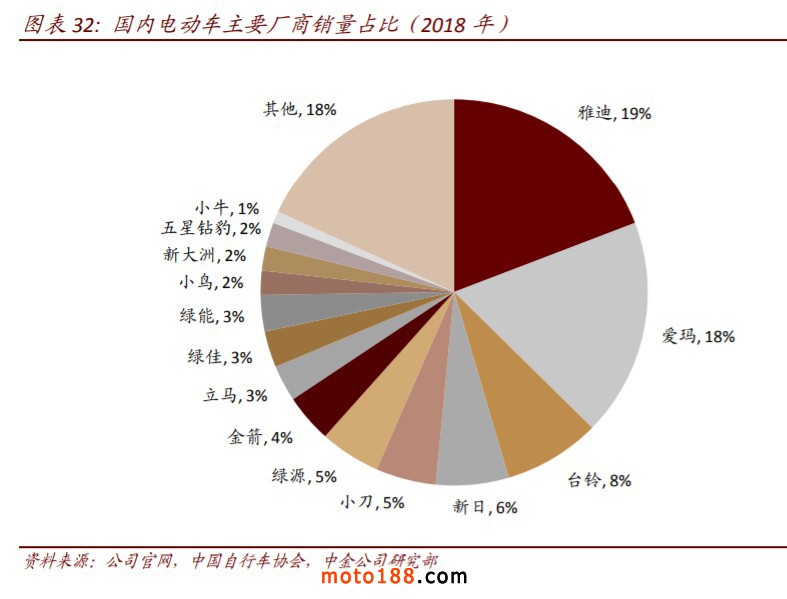

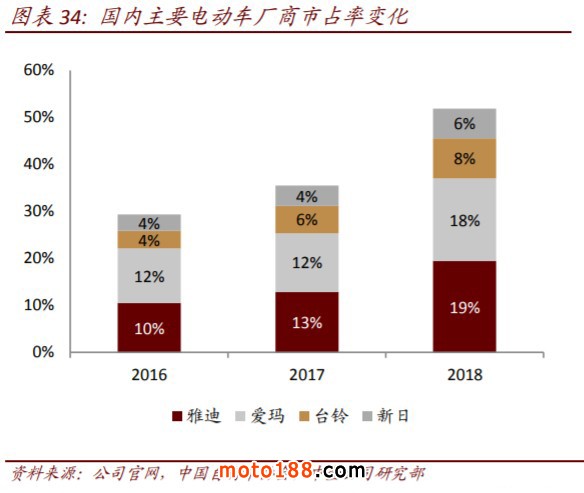

由于电动车制造技术门槛较低,以零部件外采、组装为主,电池、车身等成本占比超过 95%, 而资产较轻,折旧占比在 1.5%左右,因此导致行业格局比较分散。2018 年电动自行车 CR5 市占率达到 55%、CR10 达到 73%,市占率不足 1%的尾部企业累计销量规模仍有 500 万辆。 目前雅迪、爱玛已经成为行业两大巨头,市占率均接近 20%,新日、台铃为第二梯队,市 占率在 5-10%,其他地方龙头品牌市占率均在 5%以下。

对比过去几年,基于消费需求升级,集中度提升已经能够看到趋势。未来,有品牌、有规 模特别是拥有核心技术的生产企业,将获得更大的市场份额。

► 消费升级,电动自行车消费客群向上升级,在全国范围内大众认可度高的品牌越来越 受到重视,用户粘性越来越强;

► 锂电渗透率提升,低价策略的尾部企业盈利能力变差,而具有高溢价能力、采购规模 效应的头部企业,盈利能力变好;

► 新国标提高企业生产门槛,生产经销国标车的企业需要通过 3C 认证,对生产设备、检 测设备、质量稳定性等有一定要求要求。根据北京市电动自行车产品目录,目前拥有 符合新国标车型的电动车企业只有 50 家左右,远低于现存企业数量。

根据年产规模、技术能力我们将现有车企分为 3 个梯队,往前看,下述 3 个梯队企业,我 们认为 1、2 梯队企业市占率会持续提升,其中 1 梯队企业提升速度更快,而第 3 梯队企业 将逐步淘汰出清。

从企业战略角度看,我们以价格和销量 2 个维度做矩阵图,可以将现存品牌定义为 3 个市 场,低端走量市场、中端走量市场和中高端附加值市场。国产品牌以雅迪和小牛为代表的, 2 种战略布局我们认为在未来都会拥较好的中长期发展:1)中端走量市场:主要覆盖 2,000-3,000 元的走量市场(占总量比在 50%),拥有 20-30%的市场份额,并不断向 3,000 元以上突破,在保持高性价比的基础上提升产品力和品牌形象;2)中高端高盈利市场:主 要覆盖 4,000 元左右的高端市场(占总量比在 10%),在保持品牌调性的基础上适当下探到 3,000 元市场,保持高单车盈利。

摩托车:全球市场格局稳定,国内大排量市场存在进口替代的机会

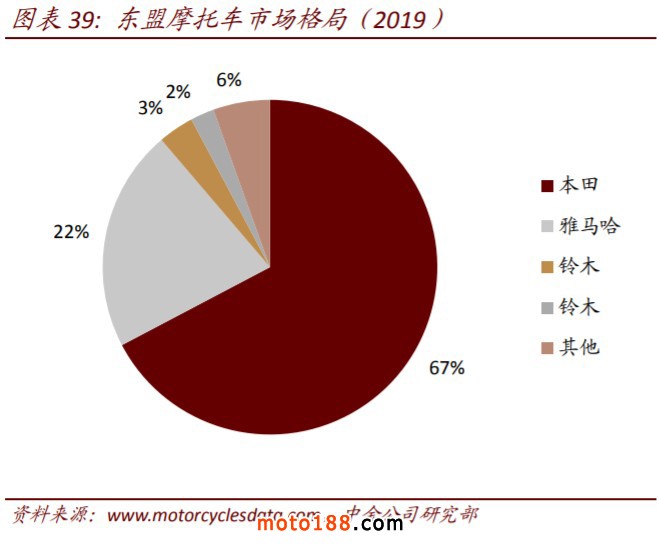

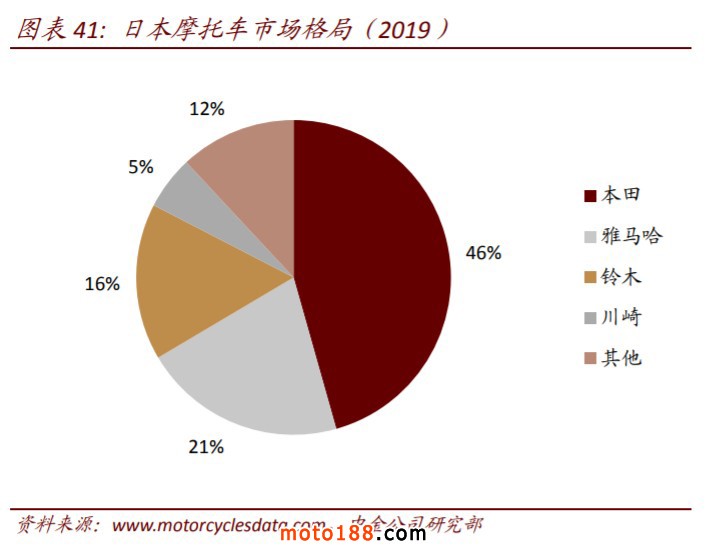

全球市场格局比较稳定,日本、印度品牌具备领先优势。全球前十大摩托车制造商分别为 本田、雅马哈、英雄和哈雷等,2018 年累计销量占全球销量比在 65%以上,其中最大的本 田销量规模在 1,955 万辆。前十家企业中,包括 4 家日本制造商,本田、雅马哈、铃木和 川崎,销量占比达到 40%,在日本、东南亚、欧洲和印度摩托车主要销售地区均有较强的 市占率布局,具有深厚的产业链生产经验,以及中高端的产品定位布局。印度品牌英雄、 TVS 和 Bajaj 占据 3 个位置,主要受益于本地巨大的市场需求。参考全球主要摩托车销售地 区各品牌销量情况,印度、日本、东南亚 CR4 市占率均接近 80-90%,由于摩托车发展历史 悠久,已经形成了相对稳定的市场格局。

国内中小排量摩托车市场分散。国内自主品牌厂商生产集中在中小排量摩托车市场,市场 格局相对分散。2019 年销量前十的企业分别为长江、隆鑫、宗申等,其中 CR5、CR10 分别 在 40%、60%左右,市占率不足 5%的企业累计销量占比超过 50%。虽然中小排量摩托车市 场规模收缩,但市场发展多年,叠加摩托车保有量向农村收缩,驱动行业优胜劣汰、集中 度提升的动力有限,多年未出现集中度提升的趋势。

大排量市场以进口为主,进入门槛高。2019 年中国摩托车总销量约为 1,713 万(包含出口), 250cc 以上排量摩托车销量为 17.7 万辆,进口比例约为 20%;400cc 以上摩托车销量为 2.7 万辆,进口比例超过 50%。中大排量摩托车进口比例高的核心原因在于技术门槛较高,主 要技术门槛在于发动机的制造技术,大排量摩托车对发动机散热要求高,需要采用水冷技 术,而基于中小排量摩托车为主的发展背景,国内从事水冷发动机生产制造的企业数量较 少。

国产企业龙头集中度高,进口替代有突破空间。目前部分具备一定研发设计实力的国产企 业,已经开始发力中大排量市场。2019 年在中大排量摩托车市场中,钱江摩托、隆鑫通用、 春风动力销量分别达到 5.2 万辆、2.1 万辆、1.9 万辆,销量增速分别为 7%、267%、58%, 国产 CR3 市占率达到 69%。我们认为上述龙头公司,通过多年钻研已经掌握核心发动机技 术,同时通过跟外资品牌的合作学习,已经具备先进的整车设计和制造能力,有望逐步凭 借高性价比、强产品力的车型实现中大排量摩托车的部分进口替代。